Czym jest JPK CIT?

JPK CIT (Jednolity Plik Kontrolny CIT) to nowy wymóg raportowania danych księgowych dla celów podatku dochodowego od osób prawnych w Polsce. Od 2025 roku cyfryzacja rozliczeń CIT nabiera tempa. Firmy muszą prowadzić księgi rachunkowe wyłącznie elektronicznie i przesyłać je fiskusowi w ustandaryzowanym formacie JPK.

Dla dyrektorów finansowych, głównych księgowych i właścicieli firm oznacza to poważne zmiany organizacyjne, ale też szansę na usprawnienie procesów.

Jednolity Plik Kontrolny CIT to standard elektronicznego raportowania danych z ksiąg rachunkowych na potrzeby CIT. Został wprowadzony w ramach słynnego już Polskiego Ładu.

Składa się z dwóch powiązanych struktur logicznych:

- JPK_KR_PD (księgi rachunkowe dla CIT)

- JPK_ST_KR (ewidencja środków trwałych).

W praktyce JPK CIT jest rozwinięciem dotychczasowego pliku JPK_KR (który wcześniej był przekazywany tylko na żądanie organów) . Teraz jednak będzie składany cyklicznie, po zakończeniu każdego roku podatkowego.

Do czego to prowadzi?

Celem wprowadzenia JPK CIT jest dalsza cyfryzacja polskiego systemu podatkowego oraz usprawnienie nadzoru podatkowego. Administracja skarbowa dąży do uzyskania szczegółowych, ustandaryzowanych danych źródłowych.

Dane te mają być zapisane w formacie, który umożliwia automatyczną weryfikację oraz porównywanie informacji między różnymi podatnikami. Ułatwia to także ich krzyżowe sprawdzanie z innymi plikami, takimi jak JPK_VAT (V7) czy e-faktury z KSeF.

Dzięki temu urzędy skarbowe zyskają potężne narzędzie analityczne do wytypowania nieprawidłowości. Będą mogły między innymi łatwiej porównać deklarowany dochód z danymi z ksiąg i faktur elektronicznych.

Jednocześnie standaryzacja ma przynieść korzyści samym firmom. Ujednolicony format wymusza porządkowanie danych, co może ułatwić przygotowanie rocznego CIT-8 i wychwytywanie błędów już na etapie sporządzania pliku.

Resort finansów liczy, że JPK CIT skróci czas i wysiłek potrzebny na zamknięcie roku podatkowego oraz poprawi komunikację z podatnikami dzięki większej transparentności.

Rozwiązanie obsługi JPK CIT od Uptime ERP

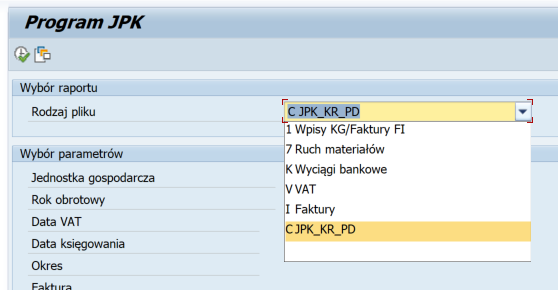

Uptime ERP zapewnia zaawansowane, elastyczne i sprawdzone rozwiązanie do obsługi JPK_CIT (w tym struktury JPK_KR_PD) bezpośrednio w systemie SAP.

Od 2016 roku rozwijamy nasze narzędzie, z którego korzysta już kilkadziesiąt firm.

Teraz oferujemy je również w dedykowanej wersji pod JPK_CIT.

Wersja ta została stworzona specjalnie z myślą o przedsiębiorstwach szukających pełnej zgodności z wymogami Ministerstwa Finansów.

Jakie są cechy szczególne tego rozwiązania:

- rozbudowany mechanizm walidacyjny,

- możliwość elastycznego dostosowania do specyficznych potrzeb,

- krótki czas implementacji: typowy okres wdrożeniowy wynosi jedynie 4–6 tygodni

Nasza aplikacja pozwala generować, walidować, podglądać i zapisywać pliki JPK_CIT bezpośrednio z SAP. Przy tym zapewnia maksymalne bezpieczeństwo danych i wygodę użytkowania.

Pełna zgodność z SAP ECC/S4HANA i przepisami JPK_CIT

Rozwiązanie UpTime ERP JPK_CIT działa w pełni zarówno na systemie SAP ECC, jak i na najnowszej platformie SAP S/4HANA. Obsługujemy przy tym starą i nową księgę główną, a także lokalne czy podatkowe księgi zgodnie z wymaganiami klienta. Oznacza to, że niezależnie od stosowanego wariantu SAP FI (klasyczny General Ledger czy Nowy GL) oraz struktury kont, nasze narzędzie integruje się z finansami firmy bezproblemowo.

Co ważne, rozwiązanie pozostaje w 100% zgodne ze strukturą JPK_CIT określoną przez Ministerstwo Finansów – wszystkie wymagane pola i sekcje raportu są odwzorowane zgodnie z oficjalną specyfikacją. Dzięki temu generowany plik XML jest od razu gotowy do przekazania urzędowi skarbowemu, bez potrzeby ręcznych poprawek czy obaw o błędy formatowania.

„Dzięki wcześniejszym bogatym doświadczeniom popartym wdrożeniami JPK_VAT, JPK_FA, JPK_MAG, JPK_KR i JPK_WB nasze rozwiązanie JPK_CIT zostało już sprawdzone i w pełni dostosowane do specyfiki najnowszych wymogów prawnych”

– wyjaśnia Sławomir Dominiczak, SAP FI/CO Expert UpTime ERP

Wieloletnie doświadczenie UpTime ERP w obszarze JPK przekłada się na pewność zgodności i dojrzałość narzędzia. Klienci mogą liczyć na to, że moduł JPK_CIT uwzględnia wszelkie aktualne przepisy – a w razie zmian prawa zostanie on szybko zaktualizowany, aby zachować pełną zgodność z nowelizacjami.

Dzięki temu CFO i główni księgowi mogą spać spokojnie, wiedząc że raportowanie CIT odbywa się zgodnie z obowiązującymi wymogami, niezależnie od tego, jak skomplikowana jest struktura finansowa firmy.

Standalone architektura z opcją integracji i bezpieczeństwo danych

Nasze rozwiązanie zostało zaprojektowane jako samodzielny moduł działający wewnątrz środowiska SAP. Oznacza to, że nie ingerujemy w standardowe mechanizmy księgowania ani nie modyfikujemy standardu systemu – JPK_CIT od UpTime ERP działa obok istniejących procesów, zachowując integralność systemu. Taka architektura standalone zapewnia pełną kontrolę nad danymi i minimalizuje ryzyko zakłóceń w bieżącej pracy działu finansowego.

Jednocześnie moduł JPK_CIT można opcjonalnie zintegrować z posiadanym rozwiązaniem JPK. Jeżeli firma korzysta już z naszego podstawowego pakietu JPK (obsługującego inne struktury, takie jak JPK_VAT, JPK_FA, JPK_MAG czy JPK_WB), wówczas JPK_CIT płynnie dołącza do tego ekosystemu. Dzięki temu wszystkie raporty podatkowe mogą być generowane spójnie w jednym środowisku. W przeciwnym razie, JPK_CIT może funkcjonować całkowicie niezależnie jako dedykowane narzędzie do CIT.

Warto podkreślić, że znaczniki CIT przypisywane do kont księgowych przechowujemy w oddzielnej tabeli Z (niestandardowej).

Takie podejście niesie ze sobą dwie kluczowe korzyści:

- Po pierwsze, umożliwia elastyczne przypisywanie wymaganych kategorii/znaczników podatkowych do kont w trakcie trwającego roku obrotowego – nawet jeśli na danych kontach istnieją już zaksięgowane transakcje. Nie ma potrzeby ingerencji w historię zapisów, ponieważ dodatkowe informacje CIT są składowane niezależnie.

- Po drugie, wszelkie dane raportowe pozostają w bazie SAP klienta, co gwarantuje pełne bezpieczeństwo informacji. Nie wykorzystujemy żadnych zewnętrznych serwerów ani pośredników do przetwarzania plików JPK_CIT – wszystkie operacje odbywają się w ramach systemu firmy. Taki model eliminuje ryzyko przechwycenia lub wycieku wrażliwych danych finansowych podczas transmisji do organów skarbowych. W efekcie przedsiębiorstwo zachowuje pełną kontrolę nad swoimi danymi od momentu wygenerowania pliku aż do jego wysłania do Ministerstwa Finansów.

Intuicyjna obsługa poprzez SAP GUI i Fiori

Mimo zaawansowania technicznego, obsługa rozwiązania UpTime ERP JPK_CIT jest maksymalnie prosta i przyjazna użytkownikowi. Aplikacja została zaprojektowana tak, aby księgowi i kontrolerzy finansowi mogli z niej korzystać bez trudu, posługując się znajomym interfejsem SAP.

Narzędzie jest dostępne zarówno poprzez klasyczny SAP GUI, jak i w środowisku SAP Fiori – nowoczesnym interfejsie webowym SAP.

W przypadku Fiori stosujemy emulację układu znanego z GUI, dzięki czemu użytkownicy otrzymują spójne doświadczenie niezależnie od używanego front-endu. Jest to dodatkowa wartość dla firm inwestujących w najnowsze interfejsy, ponieważ nasza aplikacja wpisuje się w krajobraz nowoczesnego SAP bez konieczności rezygnacji z wygody klasycznego GUI.

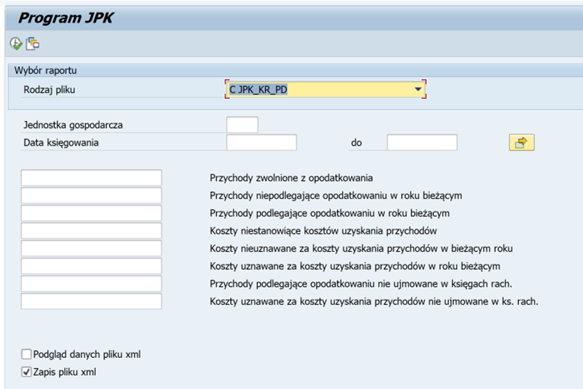

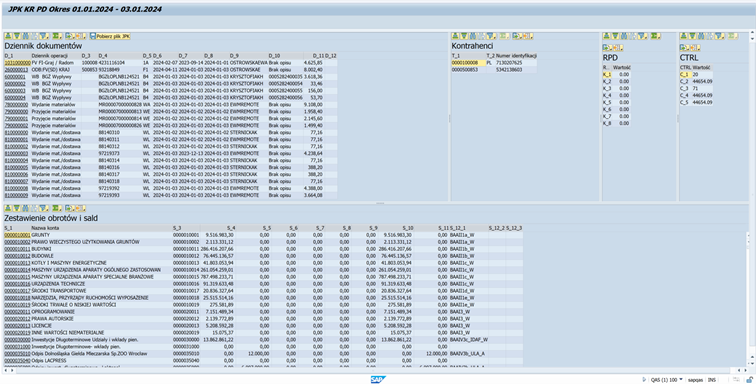

Interfejs JPK_CIT został przygotowany z naciskiem na czytelność i ergonomię. Ekrany aplikacji jasno prowadzą użytkownika przez kolejne kroki generowania i weryfikacji pliku. W trybie online (dialogowym) istnieje możliwość podglądu danych przed wygenerowaniem finalnego XML – można np. przejrzeć sumy na kontach lub szczegółowe zapisy księgowe, które zostaną ujęte w raporcie.

Co więcej, system umożliwia drill-down, czyli przejście z poziomu wygenerowanych danych JPK do konkretnego salda konta czy pozycji dziennika w module

FI. Dzięki temu główna księgowa czy CFO mogą jednym kliknięciem zweryfikować źródło danej kwoty wykazanej w JPK_CIT, co zwiększa zaufanie do raportu i ułatwia analizę w przypadku pytań lub kontroli.

Taka przejrzysta logika działania i możliwość wglądu w szczegóły sprawiają, że korzystanie z narzędzia jest intuicyjne – nawet dla osób, które nie są zaawansowanymi użytkownikami SAP.

Automatyczne generowanie, walidacja i eksport plików JPK_CIT

Kluczowym elementem naszego rozwiązania jest kompleksowa obsługa procesu tworzenia pliku JPK_CIT od początku do końca.

Generowanie XML odbywa się bezpośrednio w SAP – użytkownik uruchamia transakcję JPK_CIT, wybiera zakres danych (np. rok podatkowy) i jednym poleceniem otrzymuje kompletny plik XML zgodny ze strukturą określoną przez Ministerstwo Finansów.

Nasz moduł posiada przy tym rozbudowany mechanizm walidacyjny, który automatycznie sprawdza poprawność danych przed wygenerowaniem pliku. Weryfikowane są m.in. zgodność sum kontrolnych, wymagane korelacje między polami czy kompletność obowiązkowych informacji.

Dzięki temu już na etapie tworzenia raportu system wyłapuje ewentualne niespójności (np. brak zgodności między modułem FI a CO, czy niewypełnione pola wymagane) i sygnalizuje je użytkownikowi. Eliminujemy tym samym ryzyko odrzucenia pliku przez administrację skarbową z powodu błędów formalnych – raport jest poprawny za pierwszym razem bez potrzeby czasochłonnych korekt.

Wygenerowany plik JPK_CIT XML można zapisać na dwa sposoby, zależnie od potrzeb.

Użytkownik ma możliwość eksportu pliku na dysk lokalny – np. aby przejrzeć go samodzielnie lub przekazać dalej. Alternatywnie, aplikacja pozwala uruchomić generowanie w tle (tzw. background job) i zachować plik na serwerze SAP. Ta druga opcja jest szczególnie przydatna przy dużej ilości danych, gdyż omija ryzyko przerwania sesji użytkownika w trakcie długotrwałego procesu.

Plik zapisany w katalogu na serwerze SAP może być następnie bezpiecznie pobrany lub wysłany do Ministerstwa Finansów zgodnie z przyjętym przez firmę sposobem komunikacji.

Co istotne, cały proces – od ekstrakcji danych, poprzez walidację, po zapis – odbywa się wewnątrz systemu SAP, co oznacza brak konieczności korzystania z zewnętrznych aplikacji do wygenerowania zgodnego raportu.

UpTime ERP zapewnia także opcję podglądu zawartości pliku przed wysyłką, co pozwala upewnić się, że wszystkie dane zostały ujęte prawidłowo. Eksport do XML jednym kliknięciem na dysk lub serwer sprawia, że obsługa raportu CIT nie generuje dodatkowej pracy dla działu IT – księgowość może samodzielnie zarządzać całym procesem w znajomym środowisku.

Elastyczna konfiguracja, customizacja i szybkie wdrożenie

1. Elastyczna konfiguracja dostosowana do indywidualnych procesów

Każde przedsiębiorstwo posiada własne uwarunkowania finansowe i organizacyjne, dlatego rozwiązanie JPK_CIT od UpTime ERP jest w pełni konfigurowalne. Już na etapie wdrożenia dopasowujemy narzędzie do specyficznych potrzeb klienta — uwzględniamy układy ksiąg rachunkowych, dodatkowe pola niezbędne wewnętrznie oraz nietypowe scenariusze raportowania. System obsługuje różnorodne modele księgowości CIT, jednocześnie zachowując zgodność ze standardami Ministerstwa Finansów.

2. Customizacja bez ingerencji w standard SAP

Kluczową zaletą naszego rozwiązania jest jego niezależność od standardowych struktur SAP. Wszystkie rozszerzenia są implementowane w dedykowanej przestrzeni nazw Z, co oznacza, że nie naruszają kodu źródłowego systemu ERP. Dzięki temu aktualizacje SAP, rozbudowa innych modułów czy zmiany architektoniczne systemu mogą być przeprowadzane bez ryzyka konfliktów technicznych.

3. Szybkie i sprawne wdrożenie – gotowość w 4–6 tygodni

Pomimo rozbudowanej funkcjonalności i możliwości konfiguracji, wdrożenie modułu JPK_CIT przebiega szybko i bez zakłóceń. Typowy czas implementacji to zaledwie 4–6 tygodni, co stanowi ogromną wartość zwłaszcza dla firm, które muszą pilnie dostosować się do nowych obowiązków sprawozdawczych. Taki rezultat osiągamy dzięki dojrzałości naszego produktu i doświadczeniu zespołu wdrożeniowego.

4. Kompleksowe wsparcie ekspertów na każdym etapie

Od analizy przedwdrożeniowej, przez instalację i konfigurację systemu, aż po szkolenie użytkowników — klienci mogą liczyć na pełne wsparcie naszych specjalistów. Zespół tworzą zarówno konsultanci SAP FI/CO, jak i doradcy podatkowi, co pozwala dostarczyć rozwiązanie w pełni dopasowane do wymogów prawnych i potrzeb biznesowych. W przypadku pytań lub wątpliwości klient otrzymuje doradztwo merytoryczne w zakresie raportowania CIT w SAP.

5. Import danych z Excela – idealne rozwiązanie w okresie przejściowym

Moduł umożliwia bezpośredni import danych z plików Excel, co jest szczególnie przydatne w sytuacjach migracji danych z innych systemów księgowych lub przy konsolidacji informacji z wielu źródeł. Zamiast ręcznego uzupełniania danych, użytkownicy mogą załadować je zbiorczo do systemu, co zapewnia ciągłość i kompletność raportowania nawet w okresach przejściowych.

6. Gotowe na wyzwania sprawozdawczości CIT

Dzięki połączeniu elastyczności, prostoty wdrożenia oraz zgodności z przepisami, UpTime ERP JPK_CIT to kompletne narzędzie dla firm oczekujących bezpieczeństwa, niezawodności i efektywności. Zapewnia pełną gotowość do cyfrowego raportowania CIT, a jego skalowalność pozwala na łatwą adaptację do przyszłych zmian regulacyjnych.

Podsumowanie

Nasze rozwiązanie wyróżnia się unikalnym połączeniem pełnej zgodności z wymogami prawa, bezpieczeństwa danych oraz elastyczności. Wszystkie operacje odbywają się w ramach środowiska SAP klienta – bez pośredników i bez dodatkowych kosztów związanych z zewnętrznymi platformami.

Dla CFO i głównych księgowych oznacza to niższe ryzyko, mniejsze koszty i większą kontrolę nad procesem raportowania CIT w porównaniu do alternatywnych rozwiązań rynkowych.

Szybki czas wdrożenia i intuicyjna obsługa sprawiają, że organizacja może niemal od razu czerpać korzyści z automatyzacji JPK_CIT, odciążając swoje zespoły i minimalizując możliwość błędów.

Co więcej, dedykowane wsparcie ekspertów UpTime ERP daje pewność, że nawet napotykając nietypowe sytuacje podatkowe czy techniczne, firma nie zostaje z tym sama.

Skontaktuj się z działem handlowym Uptime ERP, by poznać szczegóły współpracy.

Kogo dotyczy obowiązek JPK CIT i od kiedy?

Obowiązek raportowania JPK CIT jest wprowadzany stopniowo, obejmując wszystkich podatników CIT (w tym spółki kapitałowe i spółki osobowe opodatkowane CIT) według harmonogramu zależnego od wielkości firmy:

- Od 1 stycznia 2025 r. – obowiązek dotyczy największych przedsiębiorstw: podatników CIT (w tym spółek niebędących osobami prawnymi, jak spółki komandytowe) o przychodach powyżej 50 mln EUR w poprzednim roku podatkowym oraz podatkowych grup kapitałowych (PGK). Te podmioty muszą już za rok 2025 złożyć JPK CIT. W praktyce, jeśli rok podatkowy pokrywa się z kalendarzowym, pierwszy raz wyślą pliki za 2025 r. do końca marca 2026 r..

- Od 1 stycznia 2026 r. – dołączą pozostali podatnicy CIT, którzy są zobowiązani do składania JPK_VAT (V7M/K) oraz ewentualnie podatnicy PIT prowadzący pełne księgi rachunkowe. Oznacza to, że średnie firmy – nawet poniżej progu 50 mln EUR – ale zarejestrowane jako czynni podatnicy VAT, będą raportować JPK CIT za rok 2026 (do złożenia w 2027 r.).

- Od 1 stycznia 2027 r. – obowiązek obejmie wszystkich pozostałych podatników CIT oraz spółki niemające osobowości prawnej, które jeszcze nie raportowały. W tym etapie wejdą mniejsze przedsiębiorstwa, fundacje, stowarzyszenia oraz inne jednostki prowadzące księgi – słowem, wszyscy objęci CIT.

Stopniowe wdrażanie ma dać firmom czas na przygotowanie systemów i procesów. Co istotne, już od 2025 r. prawo wymaga prowadzenia ksiąg wyłącznie w formie elektronicznej (przy użyciu programu komputerowego). Dotyczy to także tych podmiotów, które jeszcze nie muszą składać pliku, księgi muszą być gotowe do e-raportowania w momencie wejścia obowiązku. Warto dodać, że podatkowe grupy kapitałowe nie składają jednego wspólnego JPK CIT – każda spółka w PGK raportuje osobno, we własnym zakresie prowadzonych ksiąg.

Zakres informacji objętych JPK CIT

JPK CIT to kompleksowy zbiór danych, który dostarcza organom skarbowym pełny obraz rozliczeń podatnika. Obejmuje on informacje zarówno o zapisach księgowych dotyczących podatku dochodowego, jak i o majątku trwałym firmy. W skład JPK CIT wchodzą dwie kluczowe struktury logiczne:

-

JPK_KR_PD – czyli elektroniczna wersja ksiąg rachunkowych podatnika CIT.

Obejmuje szczegółowe dane z księgi głównej i pomocniczych, w tym m.in. zestawienie obrotów i sald wszystkich kont, szczegółowe zapisy na kontach (dziennik księgowań) oraz dodatkowe informacje podatkowe. Nowym elementem są tzw. znaczniki podatkowe przypisane do kont księgowych – specjalne oznaczenia pokazujące, w jaki sposób dane pozycje zostały ujęte dla potrzeb CIT.

Innymi słowy, JPK_KR_PD łączy standardowe dane finansowe z kontekstem podatkowym: np. wskazuje, które koszty podlegają wyłączeniu z kosztów uzyskania przychodu, jakie pozycje wpływają na zwiększenia lub zmniejszenia podstawy opodatkowania, itp. Poza znacznikami CIT, plik zawiera standardowe elementy ksiąg, jak dzienniki, konta syntetyczne i analityczne, dokumenty księgowe, salda początkowe i końcowe, itd. – wszystko to w ujednoliconym schemacie XML określonym przez Ministerstwo Finansów.

-

JPK_ST_KR – czyli podatkowa i bilansowa ewidencja środków trwałych oraz wartości niematerialnych i prawnych.

Ta struktura zawiera szczegółowe dane o wszystkich środkach trwałych i WNiP ujętych w księgach: daty i dokumenty nabycia lub wytworzenia, wartość początkową, metody i stawki amortyzacji (zarówno podatkowej, jak i bilansowej), a także informacje o likwidacji lub zbyciu składników majątku.

Innymi słowy, JPK_ST_KR prezentuje historię każdego środka trwałego w firmie – od momentu pojawienia się w ewidencji do momentu wycofania – wraz z kluczowymi parametrami amortyzacji. Ponieważ przepisy CIT wymagają odrębnego prowadzenia ewidencji środków trwałych dla celów podatkowych (np. inne limity amortyzacji niż w księgach rachunkowych), JPK_ST_KR pozwala fiskusowi zweryfikować te dane i porównać amortyzację podatkową z bilansową.

Obie te części razem składają się na pełen JPK CIT, który ma być składany raz do roku. W pierwszym roku raportowania (za 2025) Ministerstwo Finansów przewidziało ułatwienie – zwolnienie z przekazywania JPK_ST_KR (środków trwałych) dla grupy podmiotów objętych od 2025 r..

Oznacza to, że największe firmy i PGK składając JPK CIT za pierwszy rok, mogą ograniczyć się do części JPK_KR_PD, bez wysyłania ewidencji środków trwałych. Zwolnienie to ma charakter okresowy – planowano je na rok podatkowy rozpoczynający się po 31.12.2024, by dać firmom więcej czasu na dostosowanie ewidencji majątku trwałego.

Według stanu na maj 2025 r. przepisy wykonawcze zakładają, że raportowanie JPK_ST_KR stanie się obowiązkowe dopiero od 2026 r., z pierwszym przekazaniem danych o środkach trwałych prawdopodobnie w 2027r.. Mimo to już teraz warto uporządkować ewidencje majątku, bo finalnie i tak będą one raportowane.

Obowiązki firm związane z JPK CIT

Terminy raportowania

Raport JPK CIT należy przekazywać raz do roku, po zakończeniu roku podatkowego, w terminie złożenia rocznego zeznania CIT-8. W praktyce oznacza to termin do końca trzeciego miesiąca po zakończeniu roku – dla firm o roku równym kalendarzowemu jest to 31 marca następnego roku.

Przykładowo, za rok 2025 (dla podatników objętych od 2025) pliki JPK_KR_PD i JPK_ST_KR muszą trafić do urzędu skarbowego do 31 marca 2026 r.

Identyczny termin obowiązuje kolejne grupy, odpowiednio w latach 2027 i 2028, gdy do raportowania wejdą średnie i następnie małe firmy. Należy pilnować tych dat – brak terminowego złożenia JPK CIT stanowi naruszenie przepisów podatkowych i zagrożony jest sankcjami (o czym szerzej w dalszej części).

Forma i częstotliwość raportowania JPK CIT

Wymóg przekazania JPK CIT oznacza też, że księgi rachunkowe muszą być prowadzone na bieżąco w formie elektronicznej. Firmy powinny przez cały rok księgować operacje w systemie finansowo-księgowym tak, aby na koniec roku móc wygenerować z niego pliki JPK CIT zgodne ze schematami Ministerstwa Finansów. Co ważne, nie zastępuje to tradycyjnej deklaracji CIT-8 – JPK CIT jest składany niezależnie od CIT-8, jako załącznik elektroniczny z danymi z ksiąg.

Należy więc przygotować się na dodatkowy obowiązek sprawozdawczy, podobnie jak wcześniej w VAT składany jest JPK_V7 obok deklaracji VAT. Nie ma natomiast (przynajmniej na razie) obowiązku comiesięcznego czy kwartalnego składania JPK CIT – raport jest roczny, choć przepisy dopuszczają, by podatnik opcjonalnie wysyłał go częściej (np. kwartalnie) jeśli chce na bieżąco weryfikować dane. Większość firm zapewne pozostanie przy trybie rocznym, a organom skarbowym wystarczy jedna wysyłka po zamknięciu roku.

Format techniczny i sposób przesyłania JPK CIT

Format przekazania jest ściśle określony – JPK CIT to plik XML zgodny z udostępnioną strukturą logiczną (schemat XSD). Plik należy podpisać elektronicznie (kwalifikowanym podpisem lub profilem zaufanym ePUAP) i przesłać za pomocą środków komunikacji elektronicznej do właściwego urzędu skarbowego. Po wysyłce podatnik otrzyma UPO (Urzędowe Poświadczenie Odbioru) potwierdzające złożenie pliku.

W praktyce proces jest podobny do wysyłki e-deklaracji: system finansowy albo dodatkowa aplikacja generuje pliki JPK, które następnie przesyłamy poprzez platformę Ministerstwa Finansów.

Firmy muszą zapewnić, że dysponują odpowiednim oprogramowaniem do wygenerowania i wysyłki JPK CIT oraz że wyznaczone osoby posiadają ważny podpis elektroniczny do autoryzacji.

Struktura JPK CIT: JPK_KR_PD i JPK_ST_KR

Jak wspomniano, JPK CIT składa się z dwóch głównych części: pliku ksiąg rachunkowych (JPK_KR_PD) oraz pliku ewidencji środków trwałych (JPK_ST_KR).

Struktura tych plików jest szczegółowo opisana w załącznikach do rozporządzenia Ministra Finansów z 16 sierpnia 2024 r., wraz ze słownikami pomocniczymi dla niektórych pól. Poniżej opisujemy kluczowe elementy każdej struktury:

JPK_KR_PD (Księgi Rachunkowe – Podatek Dochodowy)

Zawiera on m.in.:

-

-

Nagłówek i dane identyfikacyjne podmiotu

-

podstawowe informacje o podatniku (nazwa, NIP, okres, urząd skarbowy itp.).

-

Plan kont i znaczniki

wykaz wszystkich kont księgowych używanych w danym roku wraz z przypisanymi im znacznikami kont z określonych słowników MF. Słowniki te definiują typ konta z punktu widzenia CIT – np. konto kosztowe może mieć znacznik wskazujący, czy to koszt podatkowo uznany czy nie, konto przychodów może wskazywać przychody zwolnione, itd.

W rozporządzeniu określono różne zestawy znaczników dla różnych rodzajów jednostek (łącznie wyróżniono 7 grup podatników CIT – np. osobne słowniki dla banków, ubezpieczycieli, firm leasingowych, pozostałych przedsiębiorstw itp.).

Każde konto w księdze musi mieć przypisany odpowiedni znacznik CIT, dodatkowe znaczniki (gdy wymagane) oraz ewentualnie znacznik PD (podatek dochodowy) dla kont pozabilansowych używanych w rozliczeniach CIT. Dzięki temu organ otrzyma zarys planu kont firmy wraz z informacją, jak poszczególne konta wpływają na podstawę opodatkowania CIT.

-

-

Dziennik (zapisy księgowe)

-

szczegółowy rejestr wszystkich zapisów na kontach, z podaniem dat, numerów dowodów księgowych, kwot Winien/Ma itp. Każdy zapis odnosi się do konkretnych kont (które jak wyżej – mają znaczniki).

Dodatkowo od 2026 roku w dzienniku będą wymagane dane identyfikacyjne kontrahenta dla zapisów dotyczących rozrachunków oraz powiązanie z fakturą w systemie KSeF. To znaczy, że jeśli dany zapis księgowy dotyczy np. faktury zakupu, w strukturze JPK pojawi się NIP dostawcy i numer tej faktury nadany przez KSeF.

W 2025 r. te pola są opcjonalne (można je raportować fakultatywnie), ale od 2026 r. staną się obowiązkowe. Ma to zapewnić spójność między ewidencją księgową a e-fakturami – fiskus sprawdzi, czy wszystkie zaksięgowane koszty i przychody mają pokrycie w zarejestrowanych fakturach.

-

-

Zestawienie obrotów i sald (ZOiS)

-

sumaryczne obroty i salda dla każdego konta na koniec roku. Ta część pokazuje bilans otwarcia, sumę zapisów i bilans zamknięcia dla każdego konta. Jest kluczowa, bo na jej podstawie organ może wyliczyć wynik finansowy jednostki.

-

-

Dane do rozliczenia CIT

-

w strukturze JPK_KR_PD przewidziano także pola umożliwiające prezentację różnic między wynikiem rachunkowym a podatkowym. Chodzi o to, by z automatu można było z ksiąg wyczytać główne pozycje zwiększające lub zmniejszające wynik podatkowy względem bilansowego.

Przykładowo, jeśli część kosztów jest podatkowo nieuznana (np. reprezentacja), to w JPK CIT te kwoty będą oznaczone tak, aby można je było zsumować. Ministerstwo Finansów poprzez „znaczniki PD” i dodatkowe pola dąży do tego, by z samych danych ksiąg dało się odtworzyć kalkulację dochodu do opodatkowania.

W efekcie JPK CIT stanie się cyfrową formą załącznika do CIT-8 prezentującego wzór na dochód:

wynik finansowy + przychody nieopodatkowane – koszty nieuznane ± inne korekty = dochód/strata

JPK_ST_KR (Środki Trwałe)

Struktura ta jest węższa, koncentruje się na aktywach trwałych. Zawiera:

-

-

Wykaz środków trwałych i WNiP

-

każda pozycja majątku ma swój rekord z unikalnym identyfikatorem.

-

-

Dane identyfikacyjne środka trwałego

-

nazwa/opis, numer inwentarzowy, grupa rodzajowa, itp.

-

-

Informacje o nabyciu/przyjęciu do używania

-

data i numer dokumentu OT (przyjęcia środka), wartość początkowa, źródło (zakup, wytworzenie we własnym zakresie, darowizna).

-

-

Amortyzacja

-

stawka amortyzacji bilansowej i podatkowej, metoda amortyzacji, kwoty umorzenia narastająco bilansowo i podatkowo, ewentualne odpisy aktualizujące. Dzięki temu można zobaczyć różnice amortyzacyjne – np. gdy podatkowo amortyzacja jest przyspieszona lub ograniczona ustawowo.

-

-

Zmiany w stanie środka

-

dodatkowe pola wskazują, czy środek jest nadal w użytkowaniu czy został zlikwidowany/sprzedany w danym roku. Jeśli nastąpiła likwidacja lub sprzedaż, podaje się datę i dokument (LT – likwidacja środka trwałego), a także wartość likwidacji, zysk/stratę ze zbycia itp.

Ponieważ w 2025 r. raportowanie JPK_ST_KR najpewniej będzie fakultatywne (zwolnione na mocy rozporządzenia dla pierwszej fali podatników), wiele firm skupi się najpierw na wdrożeniu JPK_KR_PD. Niemniej warto od razu dostosować ewidencję środków trwałych, bo od 2026/2027 r. i te dane będą wymagane. Kompletny JPK CIT (obie części) dostarcza organom kompleksowych informacji o działalności przedsiębiorstwa – od zapisów księgowych po szczegóły majątku – umożliwiając efektywniejsze monitorowanie zgodności podatkowej i identyfikację obszarów ryzyka.

Znaczniki podatkowe, identyfikacja kontrahentów i powiązania z e-fakturami (KSeF)

Znaczniki podatkowe (CIT)

To jeden z najistotniejszych nowych elementów JPK CIT, który wymaga największej uwagi przy wdrożeniu. Wprowadzono je, aby każda pozycja księgowa mogła zostać automatycznie zaklasyfikowana pod kątem rozliczenia podatku dochodowego. Ministerstwo Finansów zdefiniowało zestawy znaczników dla różnych typów kont i różnych rodzajów podatników – innym słownikiem posłużą się np. banki, a innym przedsiębiorstwa produkcyjne.

Przykładowe znaczniki to:

- PD (pozycje wpływające na podstawę opodatkowania CIT),

- NKUP (koszt nieuznawany podatkowo),

- UPO (przychód zwolniony),

- STR (strata podatkowa) itp.

Każde konto wynikowe musi mieć przypisany właściwy znacznik lub kombinację znaczników. Dodatkowo, jeśli firma dla celów podatkowych używa kont pozabilansowych (np. do ewidencji różnic przejściowych czy odroczonego podatku), to również one muszą mieć znaczniki PD, w tym specjalne oznaczenie „POZABILANSOWE” sygnalizujące ich charakter.

Celem jest, by niezależnie od wewnętrznego planu kont podatnika, organ otrzymał dane w ujednoliconej klasyfikacji podatkowej.

Od kiedy stosować znaczniki?

Przepisy przewidują mały wyjątek: od 2025 r. obowiązkowo znaczniki muszą stosować jednostki prowadzące księgi wg ustawy o rachunkowości (UoR), natomiast jednostki stosujące MSR/MSSF (międzynarodowe standardy) mają obowiązek znaczników od 2026r.. Wynika to z faktu, że dla podmiotów MSR Ministerstwo musiało osobno dostosować słowniki – dano im rok więcej na wdrożenie. W praktyce większość polskich firm (działających w UoR) już od stycznia 2025 powinna wprowadzić znaczniki do swojego planu kont. Co istotne, pierwszy rok raportowania (2025) potraktowano ulgowo: elementy wymagane docelowo od 2026 r., czyli NIP kontrahenta, numer faktury w KSeF oraz różnice bilansowo-podatkowe, mogą zostać wykazane dobrowolnie już za 2025 (MF zaleca, by je testowo ująć), ale obowiązkowe staną się dopiero przy raportowaniu za 2026. Warto jednak przygotować się zawczasu – firmy, które są w stanie, powinny od razu zbierać te informacje.

Identyfikacja kontrahentów i powiązanie z e-fakturami (KSeF)

To kolejna nowość, na którą trzeba zwrócić uwagę. Jak wspomnieliśmy, w strukturze dziennika JPK_KR_PD przewidziano pola na numer identyfikacji podatkowej kontrahenta (np. NIP dostawcy lub odbiorcy) oraz identyfikator faktury w KSeF (Krajowym Systemie e-Faktur) dla zapisów dotyczących faktur sprzedaży lub zakupu.

To strategiczne posunięcie fiskusa – dzięki temu będzie on mógł sparować dane z JPK CIT z informacjami z KSeF.

KSeF, czyli centralna baza faktur ustrukturyzowanych, docelowo ma być obowiązkowa dla wszystkich przedsiębiorców (stan prawny na maj 2025 zakłada obowiązkowe e-fakturowanie od 1 lipca 2024 r., jednak termin ten został przesunięty i pełna obligatoryjność KSeF wejdzie w życie od 1 lutego 2026 r). Mimo przesunięcia KSeF, wymóg podawania numerów KSeF w JPK CIT od 2026 r. pozostaje – zakłada się, że wtedy e-faktury będą już powszechne.

Dla firm oznacza to, że system finansowy musi przechowywać powiązanie zapisów z numerami e-faktur.

Przykładowo, księgując fakturę zakupu w 2026 r., należy wprowadzić do ksiąg nie tylko numer własny dokumentu, ale i numer KSeF nadany przez system Ministerstwa.

W razie kontroli fiskus będzie w stanie jednym kliknięciem wyświetlić sobie treść danej faktury z KSeF i sprawdzić, czy zgadza się ona z zapisami księgowymi (kwota, data, kontrahent). To diametralnie zwiększa przejrzystość i spójność rozliczeń – z jednej strony eliminuje proceder „pustych faktur” czy księgowania kosztów na podstawie nieistniejących dokumentów, z drugiej wymaga od firm bardzo dobrej integracji systemu księgowego z systemem fakturowania.

Najczęstsze błędy przy rozliczaniu JPK CIT

Wprowadzenie JPK CIT stawia przed działami finansowo-księgowymi nowe wyzwania. Ponieważ jest to zupełnie nowa forma raportowania, łatwo o potknięcia w pierwszych okresach. Poniżej omawiamy najczęstsze potencjalne błędy związane z JPK CIT, na jakie wskazują eksperci, oraz ich konsekwencje. Wyjaśniamy też, jak ich unikać i jak korygować nieprawidłowości, by zminimalizować ryzyko sankcji.

Typowe problemy i uchybienia przy sporządzaniu JPK CIT

Można wyróżnić przynajmniej kilka, które widoczne są natychmiast.

1. Braki w dostosowaniu planu kont i znaczników

Jednym z najpoważniejszych błędów może być nieprzypisanie właściwych znaczników podatkowych do kont księgowych lub pominięcie niektórych kont. Jeśli firma zaniedba aktualizację planu kont o wymagane kody CIT, plik JPK może nie zawierać kluczowych informacji o charakterze danych. Przykładowo, konto kosztów reprezentacji powinno mieć znacznik kosztu niestanowiącego KUP – jeśli go brak, w JPK CIT nie będzie sygnału, że ten wydatek nie pomniejsza dochodu, co doprowadzi do niezgodności z rozliczeniem CIT-8. Innym przeoczeniem może być niewłaściwe oznaczenie kont pozabilansowych – np. konto rozliczeń podatku odroczonego musi mieć znacznik PD/POZABILANSOWE, aby nie zaburzać sum w JPK.

Podsumowując: brak lub błędne znaczniki wypaczają obraz danych podatkowych i są traktowane jak błąd merytoryczny pliku.

2. Niekompletne dane kontrahentów i faktur

Od 2026 r. obowiązkowe będzie podawanie NIP kontrahenta i numeru e-faktury KSeF dla wielu zapisów. Błędem będzie niewprowadzenie tych danych do systemu. Jeśli np. w rejestrze księgowym nie uzupełnimy numeru KSeF faktury kosztowej, to pole w JPK pozostanie puste, co organ uzna zabrak wymaganej informacji. Podobnie, zdarza się, że w kartotece dostawców brakuje NIP albo jest błędny – wtedy JPK CIT wykaże błędny identyfikator kontrahenta. Takie luki utrudnią organom weryfikację poprawności transakcji i mogą zostać zakwalifikowane jako błąd uniemożliwiający weryfikację, zagrożony karą administracyjną 500 zł za każdy przypadek (analogicznie do reguł znanych z JPK_VAT).

Uwaga: Już przed 2026 r. warto zbierać te dane – w pierwszym okresie ich podanie jest co prawda opcjonalne, ale przygotuje firmę na moment, gdy staną się obowiązkowe.

3. Błędy w strukturze technicznej pliku

JPK CIT, jako plik XML, musi być zgodny ze schematem XSD. Częstym problemem mogą być błędy walidacji – np. niezgodność formatów dat, przekroczenie dozwolonej liczby znaków w polach tekstowych, brak wymaganych sekcji. Jeżeli plik JPK CIT wygenerowany z systemu nie przejdzie walidacji schematu, uznawany jest za wadliwy i nie zostanie przyjęty przez bramkę Ministerstwa Finansów. Taka sytuacja de facto równa się niezłożeniu pliku w terminie, jeśli poprawiony plik nie wpłynie przed upływem deadline’u. Do częstych błędów technicznych należą też: niezgodność sum kontrolnych (np. obroty nie sumują się do sald), rozbieżności między sumami w JPK_KR_PD a JPK_ST_KR (np. wartość środka trwałego w ewidencji nie pokrywa się z sumą księgowań na koncie środków trwałych), czy użycie nieaktualnej wersji struktury logicznej.

Rozwiązanie: zawsze należy używać aktualnego oprogramowania i przed wysyłką przeprowadzić walidację pliku przy pomocy udostępnionych narzędzi (MF publikuje tzw. broszury informacyjne i aplikacje testowe do JPK).

4. Niespójność danych ksiąg z deklaracją CIT-8

Urząd skarbowy otrzyma równolegle deklarację CIT-8 i plik JPK CIT, oczekując że będą one ze sobą zgodne. Typowym błędem może być rozbieżność między wykazanymi w CIT-8 wielkościami (przychód, koszty, dochód) a sumarycznymi danymi wynikającymi z JPK CIT. Na przykład, jeśli w CIT-8 zadeklarowano dochód X, to z JPK CIT (zestawienie obrotów i sald + znaczniki) organ musi być w stanie odtworzyć tę kwotę. Rozbieżności mogą wynikać z pomyłek w znacznikach (jak wspomniano wyżej), z pominięcia jakiejś korekty pozaksięgowej albo z błędów w samej deklaracji. Konsekwencja: Niespójność z pewnością sprowokuje urząd do zadania pytania lub wszczęcia czynności sprawdzających. W skrajnych przypadkach może zostać potraktowana jako wadliwość ksiąg. Warto pamiętać, że księgi uznane za nierzetelne lub wadliwe nie stanowią dowodu w postępowaniu podatkowym, co jest bardzo niebezpieczne (organ mógłby oszacować dochód). Dlatego spójność CIT-8 z JPK CIT to absolutna podstawa.

5. Błędy w ewidencji środków trwałych

Choć w pierwszym roku raportowania można nie składać JPK_ST_KR, to później będzie on obowiązkowy. Typowe błędy mogą dotyczyć niekompletnych kartotek środków trwałych (brak numerów OT/LT, brak przypisanych stawek amortyzacji, brak dat wycofania z użycia). Jeśli firma dotąd prowadziła ewidencję środków trwałych w sposób uproszczony, może brakować wymaganych pól. Np. brak uzupełnionej stawki amortyzacji podatkowej przy środku spowoduje błąd pliku (pole wymagane). Innym błędem może być niespójność między ewidencją a księgami – np. środek trwały figuruje w ewidencji, ale w księdze rachunkowej nie ma go na koncie (albo odwrotnie). Takie braki wyjdą na jaw przy porównaniu JPK_ST_KR z zapisami kont (konto „umorzenie” vs. amortyzacja w ewidencji itp.). Zalecenie: Przed pierwszym raportowaniem koniecznie zweryfikować i uzupełnić kartoteki majątku trwałego o wszystkie wymagane informacje.

6. Nieprawidłowe praktyki korygowania i zamykania roku

Ostatnia kategoria potencjalnych problemów wiąże się z procesem dokonywania korekt i przeksięgowań na koniec roku. Przykładowo, księgowi często dokonują korekt podatkowych już po zamknięciu ksiąg, tylko w celach deklaracyjnych (poza systemem). Teraz takie podejście może skutkować błędem, bo wszystkie korekty wpływające na CIT muszą znaleźć odzwierciedlenie w księgach (by trafić do JPK). Błędem będzie np. nieuwzględnienie w księgach podatkowych amortyzacji limitowanego samochodu osobowego czy 50% wyłączenia VAT od aut – jeśli nie skorygujemy księgowań, to JPK CIT pokaże zawyżone koszty. Inną sytuacją jest korekta już po złożeniu pliku – jeśli po wysyłce JPK CIT księgowi wykryją pomyłkę w księgach (np. zapomniana faktura), powinni dokonać stosownej korekty i ponownie złożyć JPK CIT, a nie tylko skorygować CIT-8. Brak złożenia korekty JPK CIT będzie uchybieniem.

Konsekwencje błędów – kary finansowe i odpowiedzialność karno-skarbowa

Niedopełnienie obowiązków związanych z JPK CIT lub błędy w złożonym pliku niosą za sobą poważne konsekwencje. Ustawodawca przewidział zarówno kary administracyjne nakładane przez organy podatkowe, jak i sankcje wynikające z kodeksu karnego skarbowego (k.k.s.) w razie poważniejszych naruszeń.

1. Błędy formalne i kary administracyjne

Przede wszystkim, na mocy Ordynacji podatkowej, już przy JPK_VAT funkcjonuje zasada karania za błędy utrudniające weryfikację rozliczeń – analogicznie może być stosowana przy JPK CIT.

Za każdy błąd w przesłanym pliku JPK, który uniemożliwia przeprowadzenie weryfikacji prawidłowości transakcji, organ podatkowy może nałożyć karę pieniężną w wysokości 500 zł. Jest to kara administracyjna, niezależna od ewentualnych sankcji karnoskarbowych.

W praktyce urząd najpierw wezwie do korekty błędów w terminie (np. 14 dni); jeśli podatnik poprawi dane, kary można uniknąć. Natomiast gdy błędy nie zostaną skorygowane na czas, kara 500 zł za każdy błąd staje się wymierna.

W skrajnych sytuacjach, gdy plik jest w całości nierzetelny lub niepoprawiony, sumaryczne grzywny mogą sięgnąć znacznych kwot – szacuje się, że nawet do 56 000 zł łącznie przy rażących uchybieniach. Dotyczy to np. sytuacji, gdy organ wykryje wiele powtarzających się błędów (brak wielu wymaganych pól, systematycznie błędne znaczniki itp.).

2. Sankcje z kodeksu karnego skarbowego

Równolegle zastosowanie ma kodeks karny skarbowy (k.k.s.), który przewiduje sankcje za niewywiązywanie się z obowiązków podatkowych.

- Brak złożenia JPK CIT w terminie lub złożenie go po terminie może być zakwalifikowane jako wykroczenie skarbowe zagrożone karą grzywny. Zgodnie z k.k.s., niewysłanie w terminie wymaganej informacji podlega karze jak za niezłożenie deklaracji podatkowej.

W 2025 r. kara za wykroczenie skarbowe może wynosić od ok. 347 zł do 69 360 zł (to widełki od 1/10 do 20-krotności minimalnej pensji) – precyzyjne kwoty zależą od aktualnej wartości stawek dziennych. Jeśli opóźnienie lub brak raportu będzie ocenione jako czyn „mniejszej wagi”, kara może być niższa (mandat do 14 000 zł).

Warto pamiętać: złożenie deklaracji CIT-8 nie zwalnia z JPK CIT – urząd może ukarać nawet, jeśli CIT-8 złożono, ale JPK CIT nie.

- Nierzetelne sporządzenie JPK CIT (np. świadome podawanie danych niezgodnych z rzeczywistością) może w poważnych przypadkach zostać uznane za przestępstwo skarbowe fałszowania ksiąg.

K.k.s. przewiduje za to grzywnę do 240 stawek dziennych, a nawet karę pozbawienia wolności przy najwyższym stopniu szkodliwości. Już samo prowadzenie ksiąg niezgodnie z przepisami (a tym de facto byłoby niezastosowanie się do wymogu prowadzenia ich elektronicznie ze znacznikami) może skutkować sankcjami. Organy mogą argumentować, że księgi są wadliwe, co rodzi dodatkowe negatywne skutki dla podatnika w trakcie kontroli (utrata mocy dowodowej ksiąg).

3. Ryzyko kontroli podatkowych

Konsekwencją wykrytych błędów mogą być również dodatkowe działania kontrolne ze strony fiskusa.

Administracja skarbowa zapowiada, że JPK CIT posłuży do precyzyjnego typowania podmiotów do kontroli. Jeśli analiza pliku wykaże anomalie (np. nietypowe relacje kosztów do przychodów, duży udział kosztów niestanowiących KUP, rozbieżności z JPK_VAT lub KSeF), firma może liczyć się z podwyższonym ryzykiem doraźnej kontroli podatkowej lub czynności sprawdzających.

Ponadto, zaniedbanie obowiązku korekty błędów wykrytych już po złożeniu pliku jest traktowane surowo. Jeżeli podatnik nie wyśle korekty niezwłocznie po stwierdzeniu nieprawidłowości, naraża się na zarzut świadomego tolerowania błędów w ewidencji, co może skutkować nie tylko grzywną administracyjną, ale i odpowiedzialnością karnoskarbową za poświadczenie nieprawdy w księdze podatkowej.

4. Wnioski – dlaczego profilaktyka jest kluczowa

Podsumowując, prawidłowe i terminowe złożenie JPK CIT jest niezwykle ważne. Uchybienia mogą kosztować firmę zarówno pieniądze (kary do kilkudziesięciu tysięcy złotych), jak i oznaczać dodatkowy stres i czas poświęcony na tłumaczenia przed organami czy udział w kontrolach. W skrajnych przypadkach osoba odpowiedzialna (np. główny księgowy) może ponieść konsekwencje karne skarbowe.

Dlatego tak istotna jest profilaktyka – unikanie błędów poprzez właściwe przygotowanie systemów i procedur, o czym poniżej.

Jak unikać błędów i korygować nieprawidłowości?

Unikanie błędów w JPK CIT sprowadza się głównie do dobrego przygotowania i organizacji pracy już na etapie wdrożenia nowych wymogów. Oto kluczowe zalecenia, które pozwolą zminimalizować ryzyko pomyłek:

-

Dostosowanie systemu księgowego przed początkiem roku

Jeszcze przed startem roku, za który firma pierwszy raz złoży JPK CIT, należy zaktualizować plan kont i konfigurację systemu ERP. Trzeba upewnić się, że wszystkie konta mają przypisane prawidłowe znaczniki zgodne z odpowiednim słownikiem dla branży.

Warto skorzystać z funkcji hurtowego oznaczania kont, jakie oferują nowoczesne systemy. Przypisanie setek kont ręcznie jest podatne na błędy, lepiej zrobić to tabelarycznie lub zaimportować z arkusza, co oferuje np. system enova365. Prawidłowo skonfigurowany system to fundament – minimalizuje ryzyko pominięcia czegoś przy późniejszym sporządzaniu pliku.

-

Bieżąca dbałość o kompletność danych

Już w trakcie roku księgowego należy przestrzegać, by wprowadzane do ksiąg dane były pełne. Każda nowa pozycja w planie kont powinna od razu dostać znacznik. Przy księgowaniu faktur warto od razu wpisywać numer KSeF (jeśli dostępny) i NIP kontrahenta w przeznaczone pola systemu. Jeśli system księgowy nie wymusza tych danych, dobrze wydać wewnętrzną instrukcję, by księgowi zawsze je dodawali. Ważne jest też uzgadnianie na bieżąco kont rozrachunkowych z kontrahentami – kompletna kartoteka kontrahentów z identyfikatorami (NIP, REGON) to warunek poprawnego JPK.

-

Szkolenia i zwiększanie świadomości zespołu

Nowe obowiązki wymagają nowych umiejętności. Personel działu księgowo-podatkowego powinien przejść szkolenie z zasad JPK CIT. Księgowi muszą rozumieć, co oznaczają poszczególne znaczniki podatkowe i kiedy je stosować. Ważne, by mieli świadomość, że niektóre czynności, które dawniej były poza księgami (np. obliczanie limitów kosztów), teraz muszą znaleźć odzwierciedlenie w ewidencji. Doświadczeni doradcy podatkowi radzą, aby firmy zainwestowały czas w przygotowanie zespołu – to się zwróci w postaci mniejszej liczby błędów i sprawniejszego zamknięcia roku.

-

Procedury wewnętrznej kontroli

Warto ustanowić (lub zaktualizować) wewnętrzne procedury kontroli jakości danych finansowych. Na koniec każdego miesiąca czy kwartału można np. generować próbny zestaw obrotów i sald z naniesionymi znacznikami i sprawdzać, czy dane wyglądają logicznie. Regularne przeglądy wewnętrzne pozwolą wychwycić niezgodności z wyprzedzeniem.

Szczególną uwagę należy zwracać na obszary „wrażliwe podatkowo”: poprawność ujęcia kosztów niestanowiących KUP, prawidłowość zapisów dotyczących przychodów zwolnionych, kompletną ewidencję środków trwałych itp..

Dobrą praktyką jest sporządzenie check-listy przed zamknięciem roku. Lista kontrolna powinna obejmować m.in.: czy wszystkie konta mają znaczniki, czy sumy kontrolne się zgadzają, czy amortyzacja podatkowa vs bilansowa jest policzona i zaksięgowana, czy wszystkie faktury z kluczowych kont kosztowych mają NIP i KSeF, itp.

-

Testowe wygenerowanie pliku JPK CIT przed wysyłką

Gdy zbliża się termin złożenia, warto wygenerować plik JPK CIT na próbę i skontrolować go, zanim zostanie oficjalnie wysłany. Najlepiej użyć do tego celu udostępnionych narzędzi – np. aplikacji Klient JPK lub innego walidatora schemy.

Sprawdzenie poprawności technicznej (czy plik przechodzi walidację) oraz zgodności merytorycznej czy dane sumują się prawidłowo, czy znaczniki wskazują sensowne wartości) pozwoli uniknąć odrzucenia pliku przez system Ministerstwa lub konieczności tłumaczenia oczywistych omyłek. Firmy mogą też skorzystać z usług doradców podatkowych, którzy oferują tzw. przegląd przedwdrożeniowy. Eksperci symulują przygotowanie JPK CIT na podstawie próbki danych firmy i wskazują potencjalne niezgodności do poprawy.

-

Korekta błędów bez zwłoki

Jeśli mimo wszelkich starań błąd się przytrafi, kluczowe jest szybkie działanie korygujące.

Gdy podatnik sam zauważy pomyłkę po wysłaniu pliku (np. zapomniał zaksięgować jakiejś faktury), powinien niezwłocznie sporządzić i wysłać korektę JPK CIT za dany rok. Organy podatkowe z reguły łagodniej traktują samodzielne korekty niż błędy wykryte dopiero przez nie.

W przypadku otrzymania urzędowego wezwania do wyjaśnień lub poprawy (np. wskazującego błędne pola), należy zareagować w wyznaczonym terminie (najczęściej 14 dni). Poprawiony plik JPK CIT należy przesłać ponownie i upewnić się, że błąd został wyeliminowany. Dobrą praktyką jest dołączenie pisemnego wyjaśnienia przy korekcie (choćby w formie notatki wewnętrznej na potrzeby ewentualnej kontroli), co zostało zmienione i z jakiego powodu. Pokazuje to dobrą wolę i dbałość podatnika o poprawność rozliczeń.

Reasumując, najlepszą strategią jest zapobieganie błędom przez odpowiednie przygotowanie i stałą kontrolę, a w razie ich wystąpienia – szybka korekta. Dzięki temu firma uniknie kar finansowych i zachowa wiarygodność wobec organów. Wprowadzenie JPK CIT wymusza większą dyscyplinę, ale docelowo może także usprawnić wewnętrzne procesy, co przekłada się na mniejsze ryzyko pomyłek.

Wdrożenie i konfiguracja systemów ERP do obsługi JPK CIT

Przygotowanie systemu informatycznego na JPK CIT nie sprowadza się tylko do zainstalowania aktualizacji. To często kompleksowy projekt, który należy zaplanować z wyprzedzeniem.

Oto praktyczne wskazówki dotyczące wdrożenia:

-

Analiza luk (gap analysis)

Na początek warto przeprowadzić audyt obecnego systemu finansowo-księgowego pod kątem nowych wymagań. Należy zidentyfikować, czego brakuje:

- Czy system obsługuje już znaczniki podatkowe?

- Czy ma pole na numer KSeF?

- Czy można wprowadzić NIP kontrahenta do dziennika księgowań?

- Czy generuje wymagane sekcje XML?

Taka analiza pozwoli określić zakres prac dostosowawczych.

-

Współpraca z dostawcą oprogramowania

Często konieczna będzie aktualizacja systemu do najnowszej wersji zawierającej funkcje JPK CIT. W przypadku dużych ERP, być może dostawca udostępni moduł lokalizacyjny lub noty programistyczne do zaimplementowania. Należy zaaplikować te zmiany i przetestować w środowisku testowym.

-

Konfiguracja i dostosowanie

Po wgraniu poprawek czas na konfigurację. Trzeba zdefiniować w systemie słownik znaczników (zgodnie z rozporządzeniem MF). Systemy lokalne często mają już gotowy słownik.

Użytkownik musi przypisać każdy aktywny numer konta do pozycji ze słownika.

Należy też skonfigurować format numeracji środków trwałych (by OT i LT były rozpoznawalne), uzupełnić kartoteki środków o brakujące dane.

Trzeba również ustawić parametry eksportu. Oznacza to, że należy wskazać, z których modułów system ma pobierać danei jak mapować je do pliku JPK.

Na przykład: księga główna, moduł środków trwałych

-

Testy wewnętrzne

Zanim zaczniemy raportować oficjalnie, warto przeprowadzić testy generowania JPK CIT na danych historycznych lub symulacyjnych. Można spróbować wygenerować JPK CIT za rok poprzedni (2024) jako ćwiczenie. Oczywiście nie trzeba go nigdzie wysyłać, ale pozwoli to sprawdzić, czy wszystko działa.

Testy powinny obejmować zarówno:

testy jednostkowe – czy poszczególne konta i transakcje pojawiają się prawidłowo w pliku, jak i

test całościowy – czy plik jako całość przechodzi walidację i czy wartości sumaryczne się zgadzają.

Warto zaangażować w testy zarówno księgowych, jak i specjalistów IT, a także doradców podatkowych. Każdy z nich spojrzy na dane pod innym kątem i razem wychwycą ewentualne usterki.

-

Mapowanie źródeł danych spoza księgi głównej

Jednym z wyzwań może być to, że nie wszystkie potrzebne informacje znajdują się w głównym systemie finansowo-księgowym. Część danych niezbędnych do JPK CIT bywa rozproszona.

Na przykład :

Ewidencja środków trwałych funkcjonuje w oddzielnym systemie lub w arkuszu kalkulacyjnym. Natomiast szczegóły dotyczące różnic podatkowych są zapisane jedynie w notatkach działu podatkowego.

Te dane trzeba zintegrować. Być może konieczne okaże się przeniesienie ewidencji środków trwałych do głównego systemu lub zapewnienie odpowiedniego interfejsu między systemami. Wszystko po to, aby JPK CIT obejmował całość wymaganych informacji.

Jak wskazują doradcy, przygotowanie JPK CIT może wymagać pozyskania bardziej szczegółowych danych z różnych źródeł lub dotąd niedostępnych z poziomu ERP. Dlatego konieczne jest zmapowanie źródeł danych. Oznacza to określenie, skąd pozyskać wszystkie wymagane pola oraz jak je wprowadzić do jednego raportu.

Często jest to dobry moment, by przeprowadzić konsolidację danych. Na przykład zrezygnować z osobnych ewidencji prowadzonych w Excelu na rzecz zintegrowanych modułów ERP.

-

Zmiany procesów księgowych

Wdrożenie JPK CIT to także impuls do przemyślenia procesów. Możliwe, że pewne czynności trzeba będzie wykonywać inaczej.

Przykład:

Dotąd dział podatkowy na koniec roku przygotowywał „ręcznie” zestawienie różnic między wynikiem bilansowym a podatkowym. Teraz te różnice muszą wynikać z ksiąg. Tak więc np. już w trakcie roku należy księgować pewne pozycje (np. RMK podatkowe, wyłączenia kosztów) na dedykowane konta z znacznikami, zamiast zostawiać to na kalkulację ex post.

To wymaga zmiany procedur. Trzeba ustalić nowy podział zadań między księgowością a kontrolingiem podatkowym, aby dane podatkowe trafiały do księgi w odpowiednim momencie.

Wdrożenie JPK CIT może wręcz wymusić pewne zmiany biznesowe lub organizacyjne . Przykładem może być konieczność uzyskiwania od kontrahentów danych, takich jak NIP. Nawet w sytuacjach, gdzie wcześniej nie było to pilnie wymagane. Inny przykład to zmiany w polityce dokumentacji. Każda faktura musi znaleźć się w KSeF, ponieważ w przeciwnym razie powstaje luka danych.

-

Wsparcie zewnętrzne i konsulting

Warto rozważyć skorzystanie z pomocy firm, które mają doświadczenie w SAF-T i e-raportowaniu. Wielu doradców oferuje przeglądy gotowości danych i procesów pod JPK CIT. Taki przegląd może pomóc wskazać obszary ryzyka i zaproponować konkretne rozwiązania. Firmy konsultingowe mogą też wesprzeć we wdrożeniu od strony technologicznej. Współpracując z wewnętrznym lub zewnętrznym działem IT nad implementacją zmian i wykonując testy zgodności. Dla dużych firm, z rozbudowanymi systemami, takie wsparcie bywa nieocenione, bo łączy wiedzę podatkową z kompetencjami IT.

Podsumowując, wdrożenie JPK CIT to nie tylko instalacja nowej wersji programu, ale kompleksowe dostosowanie systemu i procesów. Kluczowe jest, by rozpocząć przygotowania z wyprzedzeniem. Dzięki temu w momencie wejścia obowiązku firma będzie w pełni gotowa, zamiast eksperymentować na żywym organizmie. Krok po kroku: analiza – konfiguracja – testy – szkolenia, to przepis na bezbolesne wdrożenie.

Korzyści z automatyzacji procesów i integracji systemów

Wymagania JPK CIT mogą początkowo odstraszać poziomem szczegółowości, ale jednocześnie stanowią bodziec do automatyzacji procesów finansowo-podatkowych. Firmy, które mądrze zintegrują systemy i wykorzystają nowoczesne narzędzia, mogą wręcz zyskać na tych zmianach. Oto najważniejsze korzyści z automatyzacji i integracji w kontekście JPK CIT:

-

Znacząca oszczędność czasu i pracy ludzkiej

Ręczne przygotowanie raportu obejmującego tysiące zapisów księgowych byłoby niepraktyczne. Dzięki automatyzacji, czas przygotowania JPK CIT skraca się z wielu godzin (a nawet dni) do minut.

Gdy system jest właściwie skonfigurowany, generuje gotowy plik praktycznie jednym kliknięciem. Dział księgowości nie musi już ręcznie kompilować danych do CIT. Wystarczy, że na bieżąco dba o poprawne księgowanie, a raport tworzy się automatycznie.

To uwalnia zasoby, które można przeznaczyć na analizę danych i strategię podatkową, zamiast na mechaniczną pracę.

-

Redukcja ryzyka błędów

Automatyzacja eliminuje wiele typowych błędów ludzkich: pomyłki przy przepisywaniu liczb, pominięcie elementu, złą klasyfikację. Nowoczesne systemy mają wbudowane mechanizmy walidacyjne, które wychwytują nieprawidłowości jeszcze przed wygenerowaniem pliku.

Na przykład:

Jeżeli jakieś konto nie ma przypisanego znacznika, system ostrzeże użytkownika.

Jeśli spróbujemy wygenerować JPK CIT bez wypełnienia obowiązkowego pola — na przykład bez daty OT przy środku trwałym — system zgłosi błąd. Dodatkowo wskaże, na czym polega problem.

Takie kontrolki sprawiają, że do organu wysyłamy już dane czyste, pozbawione większości oczywistych błędów. To zmniejsza ryzyko sankcji – w końcu dużo łatwiej poprawić błąd wewnętrznie przed wysyłką, niż tłumaczyć się z niego przed fiskusem. Automatyczne mechanizmy kontrolne budują też pewność zaraportowanych danych – kierownictwo może ufać, że plik przelatujący wewnętrzne testy jest rzetelny.

-

Spójność i integracja z innymi systemami

JPK CIT nie działa w próżni – łączy się z e-fakturowaniem (KSeF) i z JPK_VAT. Integrując system finansowy z innymi narzędziami, zapewniamy, że dane przepływają płynnie bez ręcznej ingerencji.

Integracja z KSeF

Oznacza np., że pobieramy numery KSeF do systemu sprzedażowego i one automatycznie trafiają do księgowości przy eksporcie JPK CIT. Nie trzeba ich wprowadzać osobno.

Integracja z modułem VAT/JPK_VAT

Pozwoli upewnić się, że np. suma sprzedaży z ewidencji VAT odpowiada przychodom w JPK CIT (co organ i tak sprawdzi). Automatyzacja zapewnia, że te powiązane raporty (VAT, CIT) korzystają z tej samej bazy danych, więc są zgodne.

Mówiąc krótko, dobra integracja minimalizuje ryzyko sytuacji „lewa ręka (VAT) nie wie co robi prawa (CIT)”.

-

Lepsza dostępność informacji zarządczej

Skoro już i tak gromadzimy szczegółowe dane do JPK CIT, możemy je wykorzystać dla wewnętrznych celów. Wdrożenie mechanizmów JPK CIT często oznacza, że firma zaczyna lepiej strukturyzować swoje dane finansowe.

Na przykład:

Oznaczanie kont znacznikami CIT pozwala potem łatwo wygenerować raport: które koszty są niepodatkowe i w jakiej wysokości?.

To cenna informacja dla CFO. Pozwala analizować strukturę kosztów oraz szukać sposobów ich optymalizacji. Przykładowo – można ocenić, czy da się ograniczyć wydatki reprezentacyjne, skoro i tak nie przynoszą korzyści podatkowej.

Również dane o różnicach między wynikiem bilansowym a podatkowym – dostępne od ręki – ułatwiają planowanie podatkowe. Automatyzacja dostarcza więc narzędzi analitycznych praktycznie „za darmo” przy okazji spełniania obowiązku.

-

Bezpieczeństwo i archiwizacja

Elektroniczne prowadzenie ksiąg i raportowanie wymusza też lepsze podejście do archiwizacji i bezpieczeństwa danych. Firmy, wdrażając JPK CIT, często przy okazji usprawniają swoje systemy backup’u i archiwum dokumentów, bo świadomość wagi danych księgowych rośnie.

Mając zautomatyzowany system, który generuje plik, łatwo również zachować kopię każdego wysłanego JPK CIT wraz z UPO.

To istotne, gdy po latach wraca temat kontroli. Zamiast grzebać w papierach, można odtworzyć plik XML i pokazać, co zostało wtedy przekazane.

Automatyczny rejestr wysłanych plików zwiększa zaufanie, że nic nam nie zginie.

-

Łatwiejsze spełnienie przyszłych wymogów

Trend jest jasny: administracja podatkowa będzie szła dalej w kierunku cyfryzacji (np. mówi się już o JPK_PIT, czy innych ewidencjach). Inwestując teraz w automatyzację pod JPK CIT, budujemy podwaliny pod przyszłe dostosowania. System raz przygotowany do generowania plików SAF-T można będzie rozszerzyć o kolejne struktury. Zatem korzyścią jest także przewaga technologiczna. Firmy, które wdrożą zaawansowaną automatyzację, lepiej przygotują się na kolejne zmiany prawa.